![]() 油氣

油氣

![]() 油氣

油氣

文|楊義1 李琳娜2 黃蘇琦3 劉蘇欣4 康亮5 鄧林6

1. 中國石油規(guī)劃總院;2. 中國石油工程設(shè)計有限責任公司;3. 中國地質(zhì)大學(xué)(北京);4. 中國石油大學(xué)(北京);5. 中廣核雙閩燃氣江蘇有限公司;6. 中國石油天然氣銷售南方分公司

摘要:受低油價的影響并得益于國家強力推進"煤改氣"工程,綜合經(jīng)濟性明顯的LNG 點供項目逐漸成為投資、建設(shè)的熱點。但由于目前LNG 點供項目存在著設(shè)計規(guī)范和行業(yè)標準缺失、違規(guī)建設(shè)及手續(xù)不全等諸多問題,特別是對城市燃氣企業(yè)特許經(jīng)營權(quán)造成了巨大的沖擊,致使地方政府和管道燃氣企業(yè)對其抱有抵觸心態(tài)。為此,通過多方走訪調(diào)研,總結(jié)了LNG 點供項目商務(wù)模式、建設(shè)模式、運營模式、投資模式、合同模式、計量模式等方面較為成功的經(jīng)驗,分析了LNG 點供項目發(fā)展的政策環(huán)境,梳理了其發(fā)展的制約因素。最后,結(jié)合我國油氣改革的形勢,展望了LNG 點供行業(yè)的發(fā)展前景:① LNG 氣化站設(shè)計、建設(shè)方面規(guī)范缺失的局面有望在近期內(nèi)得到極大的改善;②在目前低油價水平下,LNG 點供項目很可能會在更大的范圍內(nèi)普及;③從長遠來看,管道氣仍應(yīng)是主要的供氣方式,LNG點供可作為前者的補充,將目標市場鎖定在管道不發(fā)達的城鎮(zhèn)、農(nóng)村,以氣化居民、工商業(yè)用戶為主。

1 我國LNG 行業(yè)發(fā)展現(xiàn)狀

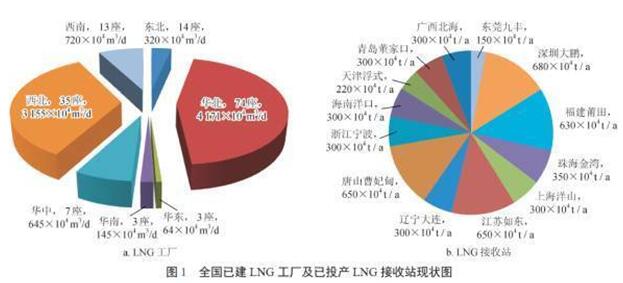

我國LNG 資源主要來自于內(nèi)陸LNG工廠自產(chǎn)和沿海LNG 接收站引進。近年來,我國LNG 產(chǎn)能建設(shè)速度加快,截至2016 年12 月底,全國LNG 工廠累計投產(chǎn)149 座(圖1),產(chǎn)能達9220×104 m3/d(約304×108 m3/a),還有19 座LNG 工廠在建,若全部投運,總液化能力將達1.06×108 m3/d(約350×108 m3/a)。此外,全國已累計投產(chǎn)13座LNG 接收站, 接收能力達5 130×104 t/a(約718×108 m3/a),在建和已獲"路條"接收站10 座,若全部投運,總接收能力將達7 940×104 t/a(約1112×108 m3/a)。

雖然上游產(chǎn)能建設(shè)開展如火如荼,但自2014 年以來,國內(nèi)經(jīng)濟下行和國際原油價格斷崖式下跌給天然氣市場帶來巨大的沖擊,LNG 產(chǎn)業(yè)也逐漸呈現(xiàn)出供大于求的局面,終端業(yè)務(wù)尤其是車船領(lǐng)域發(fā)展明顯放緩。最為顯著的特征是LNG 工廠負荷率由最高時的約60% 下降到40%,LNG 市場消費量年均增速也由最高時的70% 下降到目前的不足30%。與此同時,國內(nèi)非居民用氣門站價也開始下調(diào),LNG 工廠出廠價及LNG 接收站槽車批發(fā)價紛紛下滑,與管道氣價差逐漸縮小,部分地區(qū)甚至可以相互競爭。例如內(nèi)陸工廠出廠價最低2280 元/t(約1.63 元/m3), 沿海LNG 接收站批發(fā)價最低2690 元/t(約1.92 元/ m3),若考慮運費幾乎與中東部地區(qū)1.91 ~ 2.18 元/ m3 的管道氣基準門站價相差無幾或者略高。

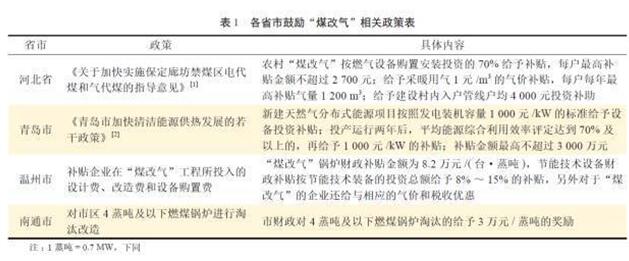

政策方面,受幾次全國范圍霧霾天氣的影響, 國家治理大氣污染的力度不斷加強,從中央到地方接連頒布"煤改氣"的政策,推動各地"煤改氣"項目更快地發(fā)展(表1)。在此大環(huán)境下,出于經(jīng)濟性和環(huán)保性的考慮,終端企業(yè)紛紛考慮鍋爐"煤改氣"。而LNG 點供裝置由于其投資小、周期短、價格靈活等優(yōu)勢備受青睞,在近兩年呈現(xiàn)出爆發(fā)式發(fā)展的態(tài)勢,特別是在河北、山東、江蘇、浙江等省發(fā)展勢頭迅猛,具有較大市場潛力。

2 LNG 點供項目的發(fā)展現(xiàn)狀

2.1 LNG 點供的含義

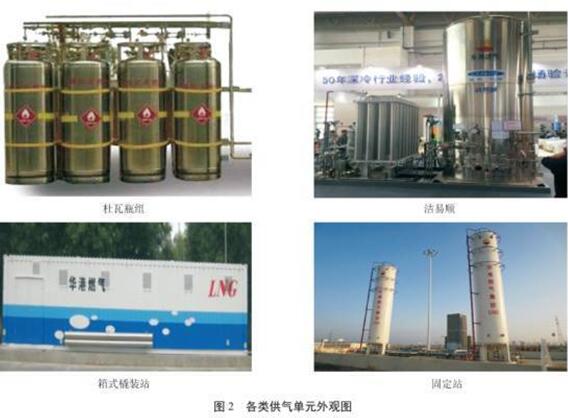

LNG 點供,也叫LNG 區(qū)域供氣單元,適用于輸氣管線不易到達,或由于用量小修建管線不經(jīng)濟的中小城鎮(zhèn)和工廠等終端用戶。LNG 點供裝置相當于小型LNG 接收氣化站,由LNG 槽車運輸供應(yīng)、卸貨,LNG 儲罐儲存,LNG 氣化與氣相處理,氣態(tài)天然氣進入管網(wǎng)計量、輸配等環(huán)節(jié)組成。根據(jù)用戶用氣量規(guī)模的不同,可分為杜瓦瓶組(單瓶100 ~ 200 L)、潔易順(儲罐10.0~ 19.6 m3 小型一體橇)、箱式橇裝站(儲罐30 m3 大型一體橇)、固定站(單罐60 ~ 250 m3)等4 類供氣單元(圖2)。

2.2 LNG 點供的優(yōu)勢

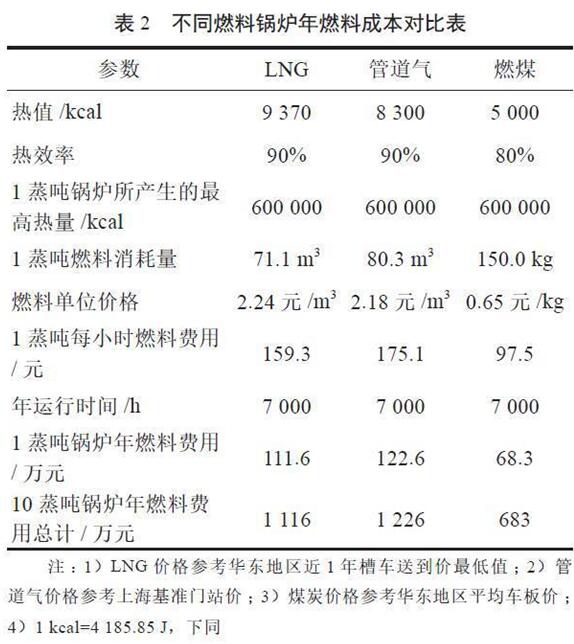

LNG 為常壓低溫儲藏,比CNG、LPG 常溫高壓儲存更加安全。更為重要的是,單位體積的LNG 氣化后是原液態(tài)的600倍,而CNG、LPG 減壓后的體積僅是原高壓狀態(tài)的200 ~ 250倍,因此LNG 的儲存密度更大。此外,LNG 著火點較高,不易燃燒, 且氣化后密度低,只有空氣的一半,泄漏后會立即揮發(fā)擴散,抗爆性好。最后,在目前國際油價低迷的情況下,LNG 點供項目的綜合經(jīng)濟性更加明顯。考慮各地在氣化站設(shè)備購置成本、土地、人工水電等方面的投入不同,以10 蒸噸鍋爐為例,不同燃料的使用成本如表2 所示。

與煤作燃料相比,LNG 每年燃料費用是燃煤的1.6 倍,差距較大。因此,單從燃料使用成本上對比是沒有經(jīng)濟性可言的,但考慮到燃煤鍋爐的用地面積和人工投入通常是燃氣鍋爐的2 倍,該項超出部分的費用可抵消一部分燃料成本,且燃氣鍋爐更為節(jié)能環(huán)保,近年來也得到國家的大力支持。

LNG 較之管道氣仍有一定優(yōu)勢,每年可節(jié)省燃料費用110 萬元。目前市場上供應(yīng)10 蒸噸鍋爐所需LNG 氣化裝置平均投資在60 萬元~ 90萬元/ 套, 以此估算,6 ~ 10 個月即可回收裝置購置成本,而且LNG 點供還省去了使用管道氣所需繳納的高昂開口費。因此,在管道氣還沒開通的地方,LNG 點供是非常經(jīng)濟的選擇。此外,LNG 的價格走低,也使其替代油品、LPG 的優(yōu)勢增強,跨區(qū)域流動性增加。

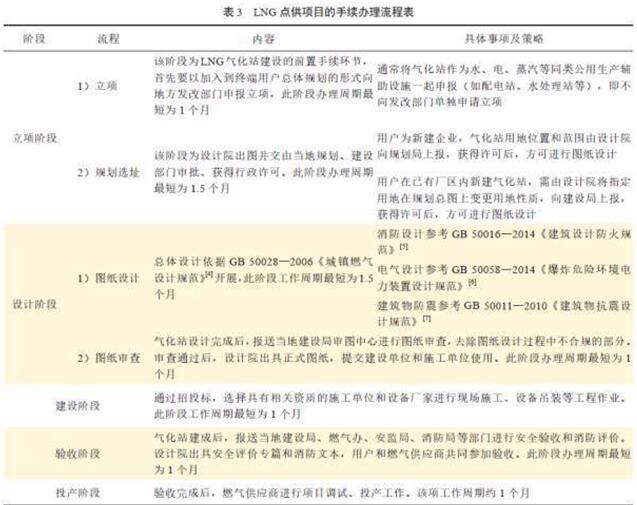

2.3 LNG 點供的手續(xù)辦理

LNG 點供項目投資少、建設(shè)快、設(shè)備模塊化程度高,不少燃氣企業(yè)或工業(yè)企業(yè)為規(guī)避審批流程,通常私自建設(shè),因此存在較大安全隱患。此外,由于手續(xù)不全,政府通常不予"保護",甚至一些地區(qū)嚴厲查處這種違規(guī)建設(shè)的行為。但實際上LNG 點供項目的各項審批手續(xù)還是有章可循的,經(jīng)各方走訪和調(diào)研后,筆者認為采用"企業(yè)自用或自建儲備站" 的方式是辦理項目合法手續(xù)的重要途徑,不僅可以有效縮短項目手續(xù)辦理時間,還可為今后的合規(guī)化管理做好基礎(chǔ)。

通過手續(xù)辦理流程可以看出(表3),立項、選址、設(shè)計、審圖、建設(shè)、驗收、投產(chǎn)需要至少8 個月時間, 這將無法體現(xiàn)LNG 點供項目靈活、周期短、見效快的特點,而且也大大超過各類企業(yè)所能夠接受的時間預(yù)期。但以現(xiàn)有行政審批制度和項目管理流程為準繩,這是使項目依法合規(guī)的唯一途徑,同時對點供項目和用氣企業(yè)都能提供有力的法律保護。

2.4 LNG點供的開發(fā)模式

LNG 點供項目市場化程度較高,但隨著天然氣管網(wǎng)的不斷完善,以及各點供企業(yè)間的激烈競爭,如何以合適的開發(fā)模式使供需雙方達到雙贏,是擺在營銷人員面前的難題。筆者從商務(wù)模式、建設(shè)模式、運營模式、投資模式、合同模式、計量模式等方面總結(jié)出一些較為成功經(jīng)驗。

2.4.1 商務(wù)模式

為吸引客戶,點供企業(yè)常采用用戶"零投資" 模式推廣LNG 氣化站項目,燃氣供應(yīng)商免費為用戶提供設(shè)備,并作為唯一氣源供氣,具體有兩種模式。

(1)"一對一"模式:LNG 氣化站直接面向一家用戶,如為某一工業(yè)企業(yè)單獨供氣,燃氣供應(yīng)商負責采購LNG 和氣化站所需設(shè)備,用戶負責提供場地及敷設(shè)燃氣管線(若用戶有需求也可由燃氣供應(yīng)商敷設(shè)管線)。

(2)"一對多"模式:燃氣供應(yīng)商獲得某一區(qū)域燃氣經(jīng)營權(quán),在該區(qū)域內(nèi)敷設(shè)燃氣管網(wǎng),并以LNG 氣化站作為氣源供氣。如燃氣供應(yīng)商獲得某一工業(yè)園區(qū)經(jīng)營權(quán),建設(shè)氣化站和園區(qū)入戶管網(wǎng),為園區(qū)內(nèi)各企業(yè)供氣。

2.4.2 建設(shè)模式

燃氣供應(yīng)商原則上不生產(chǎn)任何設(shè)備,僅針對用戶的用氣需求量確定設(shè)備選型,通過招投標方式,選擇有資質(zhì)的廠商負責LNG 氣化站設(shè)備的生產(chǎn)、運送、安裝和調(diào)試。

2.4.3 運營模式

運營期間采用預(yù)付款模式,用戶向燃氣供應(yīng)商預(yù)付LNG 氣款,按時上報LNG 用氣計劃。燃氣供應(yīng)商負責組織LNG 配送,氣化站日常管理維護、應(yīng)急搶修、數(shù)據(jù)填報。燃氣供應(yīng)商擁有氣化站設(shè)備及所敷設(shè)管道的所有權(quán),對于用戶敷設(shè)的管道有使用權(quán)。用戶以企業(yè)自用形式辦理氣化站各類合法手續(xù),燃氣供應(yīng)商負責協(xié)助。

2.4.4 投資模式

燃氣供應(yīng)商僅負責LNG 氣化站中儲罐、汽化器、消防噴淋、相關(guān)管路閥件的投資,用戶負責站場土建、氣化站設(shè)備安裝基礎(chǔ)、氣化站出口后的管線投資。

2.4.5 合同模式

各企業(yè)間簽訂的購銷合同內(nèi)容、結(jié)構(gòu)可能略有不同,但供需雙方均會約定合同氣量、合同有效期,最低用氣量,以及對達不到最低用氣量的用戶另行收取設(shè)備租金等處罰辦法。另外,合同中還會明確燃氣供應(yīng)方的唯一性,明確價格制定規(guī)則及調(diào)整機制,以及明確損耗分配及配套服務(wù)等相關(guān)事宜。

2.4.6 計量模式

計量方法可以分為按流量(立方米)計量和按重量(噸)計量,兩種方法各有優(yōu)劣。按流量計量是指LNG 氣化進入管道后,由流量計測得的數(shù)據(jù)為用氣量,其運輸及裝卸液損耗由雙方共同承擔。這種方法最為常用,對供需雙方也較為公平,但需要增加流量計以及相關(guān)設(shè)施的投資,而且計量周期較長,造成貨款的滯壓。

按重量計量是指LNG 用量按照LNG槽車卸液前后磅單差為依據(jù),其運輸及裝卸液損耗由用戶承擔。這種方法計量快捷,站內(nèi)不需增加流量計以及相關(guān)設(shè)施,而且可以免除LNG 氣化率選取不準確帶來的換算誤差,但缺點是計量精度較差,運輸及裝卸液過程中的損耗難以管控。

3 LNG 點供項目的政策環(huán)境

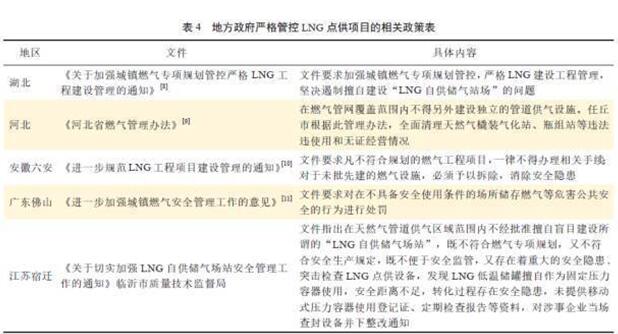

當前,LNG 點供項目存在專項規(guī)范不完善、政府管控難以到位,以及點供企業(yè)對利潤的過分追求等問題,使得部分LNG 點供項目存在一定的安全隱患。同時,城市燃氣企業(yè)出于對自身特許經(jīng)營權(quán)的保護,也極力排斥LNG 點供項目對其經(jīng)營區(qū)域的蠶食。綜合多方面因素,部分地區(qū)的政府并不鼓勵甚至限制LNG點供的發(fā)展,在相關(guān)文件中提到了一系列嚴格管控LNG 點供項目的政策(表4)。

目前,在大多數(shù)地方政府對LNG 點供項目嚴格管控的環(huán)境下,僅有山東省明確表示支持,在山東省住房和城鄉(xiāng)建設(shè)廳印發(fā)的《貫徹落實省政府加快推進煤炭清潔高效利用工作意見的實施方案》中提出:"實施'氣化山東'工程,推進城鎮(zhèn)燃氣主干管網(wǎng)向城鄉(xiāng)接合部和小城鎮(zhèn)延伸,鼓勵采取LNG、CNG 供氣站作為過渡模式,建立完善天然氣儲備調(diào)峰站,形成覆蓋城鄉(xiāng)的燃氣輸配系統(tǒng),加快實現(xiàn)全省天然氣'鎮(zhèn)鎮(zhèn)通'"。在山東省發(fā)展和改革委員會印發(fā)的《山東省石油天然氣中長期發(fā)展規(guī)劃(2016-2030 年)》文件中提出:"大力推進城鎮(zhèn)燃氣公共服務(wù)均等化,向全省城鎮(zhèn)及廣大農(nóng)村新型社區(qū)供應(yīng)天然氣,逐步縮小中心城市與周邊鄉(xiāng)鎮(zhèn)及農(nóng)村的燃氣利用水平差距。在距天然氣管網(wǎng)較近的地區(qū),修建小型支線管網(wǎng)供氣,管道無法通達的區(qū)域,鼓勵使用LNG 衛(wèi)星站供氣"。

山東省支持LNG 點供發(fā)展是有其原因的:①山東省內(nèi)的燃氣公司超過200 家,在縣一級的范圍,有時候可能會出現(xiàn)3 家或以上城市燃氣公司共存的局面,甚至在鄉(xiāng)鎮(zhèn)一級也會出現(xiàn)多家燃氣公司的情況,競爭非常激烈。②由于山東省管網(wǎng)建設(shè)投資主體較多,因此省內(nèi)管網(wǎng)管輸費執(zhí)行一網(wǎng)一核準,所以便有了山東省基準門站價交氣位置僅到山東省界這樣不同于其他省市的規(guī)定,正是由于這種"竹節(jié)式加價"的模式,使得終端用戶的購氣成本較高。③山東省作為煉化大省,居民在很長一段時期使用的是每瓶100 ~ 150 元的LPG,這使得用戶對天然氣終端價位的接受程度相對較高,因此在其他省份還在追求"縣縣通"時,山東省已經(jīng)開始謀劃"鎮(zhèn)鎮(zhèn)通"。④山東省秉承"百花齊放、充分競爭"這種較為開放的市場態(tài)度,在目前低油價的環(huán)境下,為使省內(nèi)用能成本在競爭中獲益,山東省更加支持優(yōu)勢明顯的LNG 液態(tài)直銷產(chǎn)品與管道氣競爭市場,這是一個重要而務(wù)實的選擇。

4 LNG 點供項目發(fā)展的制約因素

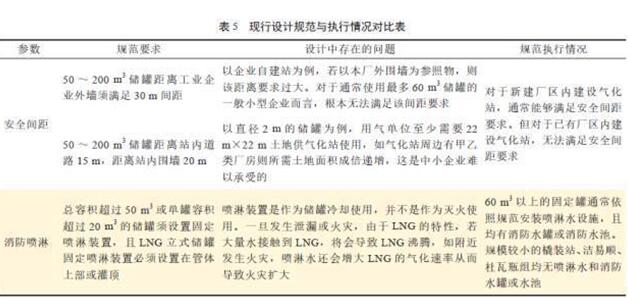

4.1 缺乏專項設(shè)計規(guī)范

目前,國家并沒有頒布專門針對LNG 氣化站的設(shè)計規(guī)范,現(xiàn)有項目均參照GB 50028-2006《城鎮(zhèn)燃氣設(shè)計規(guī)范》中的相關(guān)規(guī)定(表5),其中包括安全距離、消防噴淋等很多條款均是按照城鎮(zhèn)燃氣安全需求制訂的,并不完全適用于LNG 氣化站項目。若按該規(guī)范執(zhí)行,則大多數(shù)項目均不合規(guī)。

4.2 審批手續(xù)煩瑣

當前LNG 氣化站多由燃氣企業(yè)建設(shè)或用氣企業(yè)自建,但各地氣化站建設(shè)行為處于法律模糊地帶,各級政府無專項法規(guī)和標準流程可依據(jù),通常套用一般項目的立項、報審、安評、環(huán)評等一系列行政管理流程。在正常情況下,每一步程序最快也需要1 個月時間,造成無論氣化站項目規(guī)模大小,都要在與用戶達成合作半年甚至一年以后才能正式開始建設(shè)的局面,極大地拖延了項目的進展。因此,有些企業(yè)鋌而走險,未批先建、邊建邊批,或根本不辦理手續(xù),使項目合規(guī)性和安全運行埋下隱患。

4.3 管道燃氣企業(yè)的抵制

部分LNG 點供項目處于持有特許經(jīng)營權(quán)的管道燃氣企業(yè)的經(jīng)營范圍內(nèi),由于在供應(yīng)用戶方面發(fā)生競爭,城市燃氣企業(yè)會依據(jù)特許經(jīng)營權(quán),同時以點供項目合法性、合規(guī)性、安全性等方面存在的突出問題向地方政府舉報或提起法律訴訟,致使LNG 點供項目處于"打游擊"的狀態(tài)。這也在一定程度上造成與點供項目相關(guān)的法律法規(guī)制訂、設(shè)計規(guī)范修編、行政審批簡化等進程無人推動,進展緩慢。

5 LNG 點供項目的發(fā)展前景及相關(guān)建議

雖然LNG 點供項目當前的發(fā)展形勢困難重重, 但隨著我國油氣體制改革進程的深入,LNG 點供仍有良好的發(fā)展前景。首先,在困擾LNG 氣化站設(shè)計、建設(shè)多年的規(guī)范缺失方面,近來已有了較大進展。2016 年8 月29 日,《小型液化天然氣供應(yīng)工程與施工規(guī)范》(以下簡稱《規(guī)范》)編制工作啟動會在陜西省燃氣設(shè)計院召開,這將是針對LNG 氣化站的一部專項規(guī)范,是今后有規(guī)可依的一個良好開端。2017 年6 月《規(guī)范》征求意見稿已經(jīng)下發(fā)并廣泛征求意見, 正式發(fā)布將指日可待。

其次,在國家大力推動"煤改氣"的大環(huán)境下,工商業(yè)企業(yè)降低成本的訴求日益迫切,在目前低油價的環(huán)境下,LNG 點供項目很可能在更大范圍內(nèi)普及,市場份額也將越做越大。但從長遠來看,管道氣仍應(yīng)是主要的供氣方式,LNG 點供可作為前者的補充,將目標市場鎖定在管道不發(fā)達的城鎮(zhèn)、農(nóng)村, 以氣化居民、工商業(yè)用戶為主。

最后,LNG 點供項目的政策環(huán)境也在得到逐步改善。2016 年12 月,中華人民共和國國家發(fā)展和改革委員會印發(fā)的《天然氣發(fā)展"十三五"規(guī)劃》[17] 中提出,要加快推進油氣體制改革進程,鼓勵各類市場主體有序進入天然氣行業(yè),形成多元化主體公平競爭局面,提高效率增強活力;2017 年6 月,13 部委聯(lián)合印發(fā)的《加快推進天然氣利用的意見》中,再次明確提出"支持用戶對管道氣、CNG、LNG 氣源做市場化選擇,相關(guān)設(shè)施的規(guī)劃、建設(shè)和運營應(yīng)符合法律法規(guī)和技術(shù)規(guī)范要求"。在下游領(lǐng)域改革方面,相關(guān)部門可嘗試試點放開LNG 點供市場,配套制定LNG 氣化站獨立的法律法規(guī)、準入機制、設(shè)計規(guī)范、行業(yè)標準、審批流程等,從而為企業(yè)進入點供市場掃清障礙。

綜合各方面因素考慮后,筆者認為LNG 點供技術(shù)、設(shè)備較為成熟,已有多年的應(yīng)用實踐經(jīng)驗,是一種較為可靠的供氣設(shè)施。對于供氣市場來說,在管道未覆蓋前,能夠起到培育市場的作用,在管道覆蓋后,仍可起到應(yīng)急調(diào)峰的積極作用。特別是隨著國內(nèi)天然氣市場化改革的推進,應(yīng)該支持用戶對各種供氣方式的市場化選擇,但前提條件是相關(guān)部門完善法律法規(guī)、行業(yè)修編相關(guān)規(guī)范標準,這樣才能為企業(yè)創(chuàng)造良好的政策環(huán)境、經(jīng)營環(huán)境,激發(fā)和提高整個市場的活力和效率。

來源:《天然氣工業(yè)》,201737卷 9期

責任編輯: 江曉蓓

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號