![]() 新能源

新能源

![]() 新能源

新能源

總結(jié)2021上半年光伏行業(yè)的關(guān)鍵詞,“供應(yīng)鏈?zhǔn)Ш?rdquo;是無(wú)法繞開的主題。

“別讓硅料燙傷了整個(gè)光伏行業(yè)”的呼吁言辭懇切,但硅料價(jià)格仍在今年上半年飆漲近兩倍。這造成組件價(jià)格上漲,最終抑制了終端的裝機(jī)需求。

數(shù)據(jù)顯示,上半年國(guó)內(nèi)光伏新增裝機(jī)量為14.1GW,低于預(yù)期,在碳中和的大背景下,這是一個(gè)很值得警惕的信號(hào);

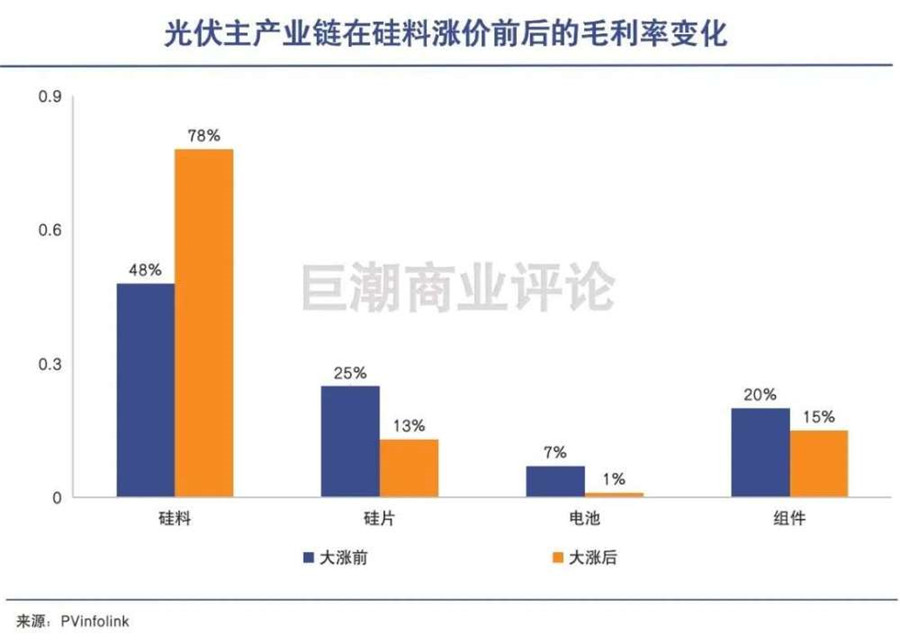

另外,高漲的硅料價(jià)格,還造成了“多晶硅片-硅片-電池-組件”產(chǎn)業(yè)鏈條的利潤(rùn)分化。以東方日升、愛旭股份為代表的光伏企業(yè)甚至出現(xiàn)了利潤(rùn)下滑甚至虧損。

但就在裝機(jī)量不及預(yù)期、結(jié)構(gòu)分化的背景下,硅片龍頭企業(yè)之一中環(huán)股份(SZ:002129)卻是風(fēng)景這邊獨(dú)好,迎來(lái)新一輪的業(yè)績(jī)爆發(fā)。

中環(huán)股份業(yè)績(jī)預(yù)告顯示,預(yù)計(jì)上半年?duì)I收170-180億元,同比增長(zhǎng)96.66%-108.23%,預(yù)計(jì)歸屬凈利潤(rùn)14-15.5億元,同比增長(zhǎng) 160.06%-187.93%。

在業(yè)績(jī)預(yù)告發(fā)布之前,中環(huán)股份的股價(jià)就已經(jīng)迎來(lái)了快速上漲,業(yè)績(jī)預(yù)告后股價(jià)加速上行。6月22日,中環(huán)股份市值突破千億大關(guān),之后股價(jià)一路上漲市值一度超過(guò)1500億元。

中環(huán)股份股價(jià)表現(xiàn)(2021年1月至今)

究其原因,市場(chǎng)判斷主要有兩方面:一是在“多晶硅片-硅片-電池-組件”產(chǎn)業(yè)鏈條上,硅片環(huán)節(jié)仍然強(qiáng)勢(shì)、有議價(jià)權(quán),可以將原料漲價(jià)順利傳導(dǎo)至下游;二是中環(huán)新推出的210尺寸硅片在上半年大獲成功,推進(jìn)迅速。

對(duì)于業(yè)務(wù)結(jié)構(gòu)以硅片為主的中環(huán)股份而言,當(dāng)前是難得的市場(chǎng)紅利期。

但產(chǎn)業(yè)鏈中的利益格局風(fēng)水輪流轉(zhuǎn)。正如當(dāng)下炙手可熱的硅料,也同樣曾經(jīng)全面虧損、被行業(yè)玩家們棄如敝履。

光伏產(chǎn)業(yè)鏈的利潤(rùn)分配格局也在不斷變化中,時(shí)間不會(huì)一直站在中環(huán)這邊。

具體到目前光伏行業(yè)的市場(chǎng)環(huán)境下,投資者應(yīng)該警惕的是中環(huán)股份大尺寸硅片的紅利還能吃多久。巨潮判斷,這主要取決于硅片未來(lái)在產(chǎn)業(yè)鏈條中能否保持強(qiáng)勢(shì)地位,以及同樣采用210尺寸的新對(duì)手——如上機(jī)數(shù)控、京運(yùn)通等上市公司的擴(kuò)張速度。

210硅片超預(yù)期

市場(chǎng)投票的結(jié)果就是,210硅片導(dǎo)入順利,182/210大尺寸硅片實(shí)現(xiàn)爆發(fā)。

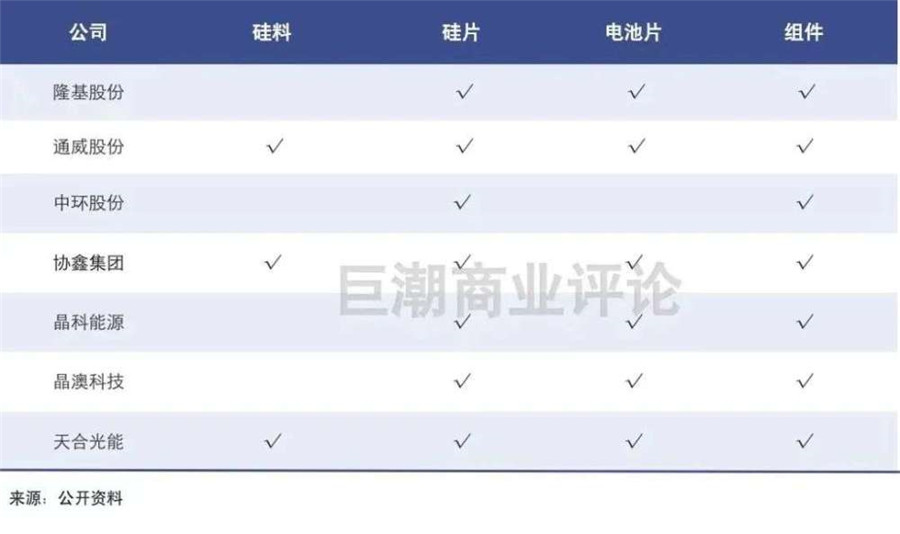

談到大尺寸硅片,隆基與中環(huán)“182和210尺寸之爭(zhēng)”一定是難以繞開的話題。

2020年6月,隆基再推出邊長(zhǎng)182mm的M10尺寸并聯(lián)合晶科、晶澳太陽(yáng)能、阿特斯等七家光伏企業(yè)成立“M10”聯(lián)盟;

2020年7月,主攻M12尺寸的中環(huán),聯(lián)合天合光能及下游組件、支架、逆變器等39家企業(yè)成立“600W+光伏生態(tài)聯(lián)盟”。

兩家單晶硅片龍頭企業(yè)領(lǐng)導(dǎo)生態(tài)聯(lián)盟,站隊(duì)不同的尺寸路線,相互對(duì)抗的火藥味十足,兩條路線孰優(yōu)孰劣的“輿論戰(zhàn)”隨即展開。

支持182陣營(yíng)的觀點(diǎn)認(rèn)為:210尺寸的硅片目前存在著良品率不高,背板、支架等輔材配套不夠完善等問(wèn)題,因此182相比210存在著3-4分錢/W的優(yōu)勢(shì);

而支持210陣營(yíng)的一方則認(rèn)為:大尺寸的降本增效能力更強(qiáng),才能代表未來(lái)發(fā)展方向,210相比182可實(shí)現(xiàn)6-7分錢/W的優(yōu)勢(shì)。

雙方借助媒體和券商報(bào)告進(jìn)行的所謂“輿論戰(zhàn)”,其實(shí)是為了獲得資本市場(chǎng)的支持、客戶的認(rèn)可,以及供應(yīng)鏈更多的配合。

但最終為爭(zhēng)斗買單的不是輿論,而是要由下游市場(chǎng)用真金白銀來(lái)投票。上半年已過(guò),市場(chǎng)投票的結(jié)果就是,210硅片導(dǎo)入順利,182/210大尺寸硅片實(shí)現(xiàn)爆發(fā)。

今年上半年,硅料價(jià)格一路攀升,其它封裝材料、背板、銀漿、邊框、IGBT、線纜等幾乎所有的光伏材料和部件都在漲價(jià)。光伏降本的壓力之下,采用大硅片降低成本的需求猛增。中環(huán)的210大尺寸硅片大獲成功。

此前,中國(guó)光伏行業(yè)協(xié)會(huì)在年初的《十三五回顧和十四五展望》中指出,2020年硅片大尺寸化快速推進(jìn),166占比大幅上升,182和210開始導(dǎo)入。

但僅過(guò)了幾個(gè)月,形勢(shì)變化令人驚訝。最新的中國(guó)光伏行業(yè)協(xié)會(huì)市場(chǎng)預(yù)測(cè)顯示,2021年以182/210為代表的大硅片VS 166以下硅片將各占據(jù)半壁江山。

中環(huán)股份高管在也在感慨,210的推進(jìn)進(jìn)度超出他們最好的預(yù)期。

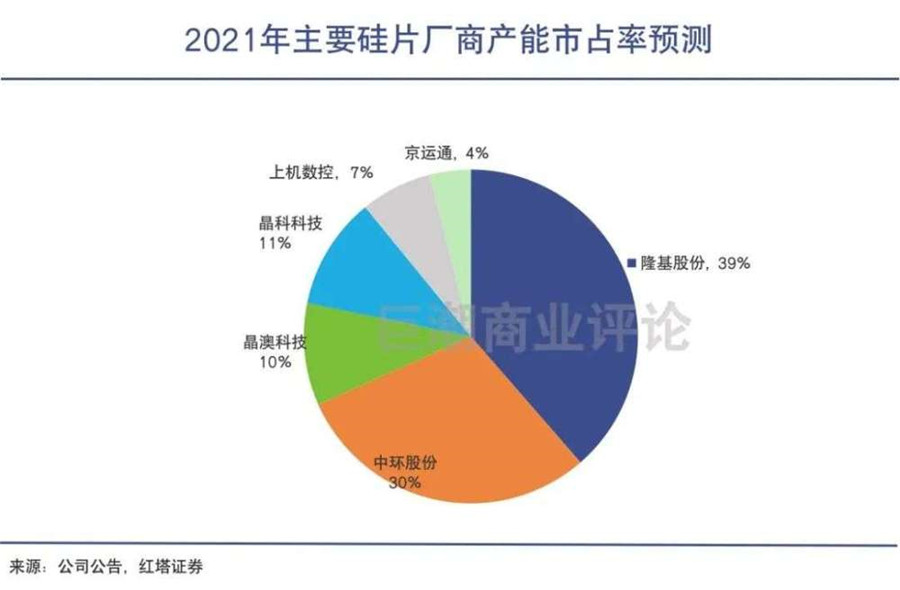

中環(huán)半年報(bào)電話會(huì)透露的信息顯示,二季度末中環(huán)股份的硅片產(chǎn)能達(dá)到70GW,整個(gè)二季度210硅片出貨量占比接近40%。

210硅片順利推進(jìn),182/210大尺寸硅片取代166及以下硅片是未來(lái)大勢(shì)所趨,中環(huán)股份正迎來(lái)其發(fā)展的最佳紅利期。而資本市場(chǎng)對(duì)其當(dāng)下發(fā)展勢(shì)頭的看好,也清晰地體現(xiàn)在了暴漲的股價(jià)上。

黃金窗口期

走一體化路線的隆基表現(xiàn)平平,單一硅片環(huán)節(jié)布局的中環(huán)卻是受益者。

雖然隆基和中環(huán)對(duì)于硅片尺寸路線有著較大的分歧,但巨潮認(rèn)為,在182/210大尺寸硅片取代166及以下硅片的趨勢(shì)中,隆基、中環(huán)都是受益者,討論誰(shuí)將戰(zhàn)勝對(duì)方取得終局勝利的意義并不大。

雖然210尺寸硅片占比提升,但權(quán)威機(jī)構(gòu)普遍預(yù)測(cè)182仍有較大規(guī)模市場(chǎng),未來(lái)幾年的市場(chǎng)趨勢(shì)難以準(zhǔn)確把握;

隆基也曾明確表示,到2021年第二季度,硅片產(chǎn)能將達(dá)到100GW, 其中95GW可以轉(zhuǎn)向生產(chǎn)210硅片。

如果與對(duì)手隆基作對(duì)比,兩者最差異的關(guān)鍵不在于尺寸,而是業(yè)務(wù)結(jié)構(gòu)的不同:中環(huán)股份是單一環(huán)節(jié)的硅片廠商(光伏組件產(chǎn)能只有3GW,幾乎可以忽略不計(jì)),而隆基走的是一體化的路線,在硅片、電池、組件環(huán)節(jié)全面布局,預(yù)計(jì)2021年底硅片產(chǎn)能105GW,電池產(chǎn)能38GW,組件產(chǎn)能65GW。

不同的業(yè)務(wù)結(jié)構(gòu)對(duì)于光伏龍頭隆基和中環(huán)而言,是一把雙刃劍。

隆基一體化布局的優(yōu)勢(shì)在于,在光伏“供應(yīng)鏈?zhǔn)Ш?rdquo;的情況下,可以平抑單一產(chǎn)品的風(fēng)險(xiǎn),經(jīng)營(yíng)更加穩(wěn)健;上下游打通減少中間環(huán)節(jié)、開票費(fèi)用等可以更好地降低成本;

但劣勢(shì)在于不同產(chǎn)品景氣度有差異,都會(huì)影響到整體的業(yè)績(jī)表現(xiàn)。例如在當(dāng)前的光伏產(chǎn)業(yè)鏈格局里,上游的硅料硅片強(qiáng)勢(shì)、景氣,而下游的電池和組件環(huán)節(jié)承壓。

表現(xiàn)在上市公司業(yè)績(jī)上,硅料龍頭通威股份一季度凈利潤(rùn)增長(zhǎng)1.5倍;而以電池和組件為主業(yè)的東方日升一季度凈利潤(rùn)腰斬;電池片企業(yè)愛旭股份半年度業(yè)績(jī)甚至預(yù)虧。

走一體化路線的隆基雖然硅片業(yè)務(wù)景氣,但電池和組件業(yè)務(wù)承壓,因此總體表現(xiàn)平平:一季度在營(yíng)收增長(zhǎng)84.36%的情況下,凈利潤(rùn)僅增長(zhǎng)了34.24%。

單一硅片環(huán)節(jié)布局的中環(huán),在這種格局下充分受益。硅料價(jià)格暴漲的情況下,中環(huán)可以將上升的成本順利轉(zhuǎn)嫁給下游企業(yè),保障了較高的利潤(rùn)水平,可以更加充分享受光伏行業(yè)高景氣的紅利。

相比隆基,沒(méi)有電池和組件業(yè)務(wù)“拖累”的中環(huán)更具優(yōu)勢(shì)。此前的產(chǎn)能低基數(shù)和今年的產(chǎn)能快速放量,使得業(yè)績(jī)表現(xiàn)充滿彈性,吸引了大量的投資者。

2022,價(jià)格戰(zhàn)來(lái)襲

中環(huán)股份坐享光伏紅利的時(shí)間窗口所剩不多了。

不過(guò),光伏產(chǎn)業(yè)鏈的利潤(rùn)分配格局也并非一成不變。

同樣的,時(shí)間不會(huì)一直站在中環(huán)這邊。其更應(yīng)該警惕的是,隨著新產(chǎn)能持續(xù)入場(chǎng)、供需關(guān)系變化,大尺寸硅片價(jià)格能否持續(xù)堅(jiān)挺?

今年光伏行業(yè)最為景氣的環(huán)節(jié)是硅料和硅片,細(xì)究其原因,硅料的擴(kuò)產(chǎn)速度慢,跟不上光伏裝機(jī)量不斷擴(kuò)張的需求,而硅片的外供一直由隆基和中環(huán)把控,掌握著定價(jià)權(quán),使得光伏行業(yè)呈現(xiàn)“水桶腰”的格局。

但這種格局并不會(huì)維持很久。明年隨著硅料產(chǎn)能的釋放,硅料價(jià)格會(huì)回歸到正常水平,這部分利潤(rùn)會(huì)釋放到下游電站,拉動(dòng)光伏裝機(jī)量的增長(zhǎng);同時(shí)也很有可能會(huì)改變整個(gè)光伏產(chǎn)業(yè)鏈的利潤(rùn)分配格局。

在硅片環(huán)節(jié),過(guò)去可觀的利潤(rùn)率吸引了上機(jī)數(shù)控、通威股份、京運(yùn)通、高景太陽(yáng)能、高測(cè)股份等一系列的新玩家入場(chǎng),它們同樣選擇了210尺寸的路線。預(yù)計(jì)2022年的總產(chǎn)能將超過(guò)300GW,遠(yuǎn)高于全年預(yù)計(jì)裝機(jī)量(200-210GW)。

不難看出,硅片環(huán)節(jié)的技術(shù)壁壘并不算高,產(chǎn)業(yè)鏈上下游的玩家想要切入并不困難。

由于沒(méi)有歷史產(chǎn)能包袱,這些玩家們都是輕裝上陣,同時(shí)多采取了210尺寸向下兼容182的方案,避免了站隊(duì)的風(fēng)險(xiǎn),更少了后顧之憂。同時(shí)在資本市場(chǎng)上也獲得了資本同樣“熱情”的支持。

盡管隆基和中環(huán)都有一定的成本優(yōu)勢(shì),按照中環(huán)的說(shuō)法,其“在210硅片已占據(jù)絕對(duì)優(yōu)勢(shì),至少領(lǐng)先其他廠商16個(gè)月”,但在產(chǎn)能過(guò)剩的情況下,價(jià)格戰(zhàn)難以避免,也會(huì)削弱中環(huán)的盈利能力。

今年的基金半年報(bào),謝志宇的興全合宜、興全合潤(rùn)、付鵬博的睿遠(yuǎn)的前十大持倉(cāng)中都已經(jīng)沒(méi)了隆基的身影。有研究機(jī)構(gòu)指出,賣出隆基,他們是在回避2022年產(chǎn)能過(guò)剩的那波價(jià)格戰(zhàn)。

亦有觀點(diǎn)指出,為了狙擊上機(jī)、京運(yùn)通等新玩家入場(chǎng)的速度,隆基和中環(huán)應(yīng)該更早挑起價(jià)格戰(zhàn)。

無(wú)論如何,中環(huán)股份坐享光伏紅利的時(shí)間所剩不多了。最早從明年上半年,最遲從明年底開始,中環(huán)或?qū)⒂瓉?lái)硅片環(huán)節(jié)的價(jià)格戰(zhàn)的時(shí)間節(jié)點(diǎn)。這值得每個(gè)投資者高度警惕。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)