![]() 煤炭

煤炭

![]() 煤炭

煤炭

據(jù)“睿咨得能源” 網(wǎng)站(Rystadenergy.com)6月8日發(fā)布的信息稱,中東沖突對海灣能源基礎(chǔ)設(shè)施造成了持久打擊,造成數(shù)十億美元的損失,并將能源安全推至全球議程的首位。

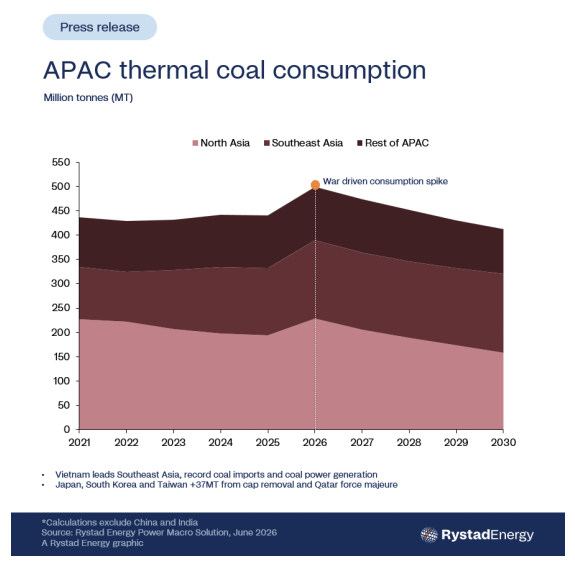

能源分析機(jī)構(gòu)“睿咨得能源”(Rystad Energy)的研究顯示,這一影響正推動亞太地區(qū)(APAC)動力煤需求在短期內(nèi)顯著增長,預(yù)計到2030年累計消費量將額外增加1.5億噸,其中約一半預(yù)計將在2026年實現(xiàn)。

驅(qū)動這一增長的并非政策逆轉(zhuǎn),而是供應(yīng)缺口——今年估計液化天然氣(LNG)短缺3500萬噸。這將迫使依賴天然氣的公用事業(yè)企業(yè)更充分地運行現(xiàn)有煤電產(chǎn)能,而東北亞地區(qū)的監(jiān)管上限取消也為這一趨勢提供了支持。

卡塔爾天然氣拉斯拉凡設(shè)施(Ras Laffan)在沖突中嚴(yán)重受損,已觸發(fā)不可抗力條款,導(dǎo)致亞洲液化天然氣(LNG)供應(yīng)減少近1020萬噸/年,部分停產(chǎn)預(yù)計將持續(xù)至夏末。

這加劇了區(qū)域天然氣市場緊張,推動亞洲現(xiàn)貨LNG價格接近三年高點,從而抑制了部分需求,并留下約3500萬噸/年的供應(yīng)缺口,而該地區(qū)又難以輕易彌補。

這一缺口正越來越多地通過增加使用煤炭來填補,約90太瓦時(TWh)的電力直接轉(zhuǎn)向燃煤發(fā)電。

睿咨得能源預(yù)計,在天然氣市場持續(xù)緊張的情景下,2026年亞洲的煤炭消費增量將增長近7000萬噸。這一增長并非由大規(guī)模新增產(chǎn)能推動,而是由現(xiàn)有燃煤機(jī)組以更高的利用率運行所驅(qū)動。

隨著天然氣產(chǎn)量下降和全球運往該地區(qū)的海運煤炭數(shù)量顯著增加,東北亞和東南亞的燃煤發(fā)電量急劇上升。

盡管天然氣發(fā)電產(chǎn)量下降13%,日本的燃煤發(fā)電量仍增長了11%;韓國和日本5月份的煤炭進(jìn)口量較去年同期分別高出50%以上和20%。

在受影響的經(jīng)濟(jì)體中,這一轉(zhuǎn)向是出于必要而非選擇,因為煤炭供應(yīng)鏈未受沖突影響。

所看到的并非煤炭的回歸,而是亞太地區(qū)能源轉(zhuǎn)型的一次現(xiàn)實檢驗。液化天然氣價格波動改變了成本結(jié)構(gòu),但并未轉(zhuǎn)向清潔能源轉(zhuǎn)型的趨勢。

動力煤價格因市場緊張而出現(xiàn)謹(jǐn)慎采購、囤積以及地緣政治風(fēng)險溢價,而非結(jié)構(gòu)性變化。煤炭僅在天然氣價格上漲、供應(yīng)趨緊或閑置電廠短暫重啟時才作為補充。

迄今為止,市場的反應(yīng)遠(yuǎn)不及2022年俄烏危機(jī)時劇烈,當(dāng)時俄羅斯天然氣供應(yīng)中斷引發(fā)了全球煤炭需求的急劇飆升。而可再生能源當(dāng)時新增裝機(jī)容量有限,主要亞洲市場的動力煤庫存也顯著偏低。

相比之下,印度、中國及其他主要亞洲國家目前擁有充足的煤炭庫存和創(chuàng)紀(jì)錄的替代能源供應(yīng),這使得市場此次未陷入結(jié)構(gòu)性緊張。

在儲能、電網(wǎng)靈活性及穩(wěn)定的低碳發(fā)電能力足以覆蓋峰值需求和低風(fēng)/水出力時期之前,煤炭將繼續(xù)作為能源系統(tǒng)的備用選項。

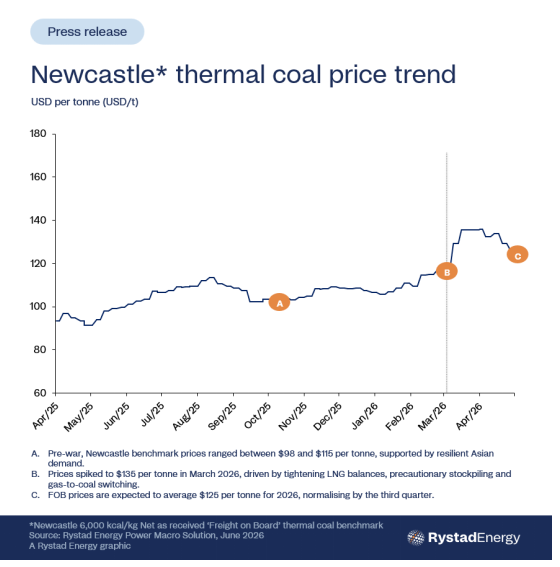

澳大利亞紐卡斯?fàn)?000大卡煤炭是全球海運動力煤的基準(zhǔn),反映了區(qū)域內(nèi)天然氣供應(yīng)、核電產(chǎn)量及進(jìn)口依賴變化最為顯著的邊際定價條件。它作為澳大利亞出口至東北亞地區(qū)的參考價格,對塑造邊際發(fā)電經(jīng)濟(jì)性的供需失衡極為敏感。

根據(jù)Rystad Energy分析的基準(zhǔn)情景,2026年紐卡斯?fàn)柮禾烤鶅r約為每噸125美元,到2027年將降至115美元,原因是東北亞地區(qū)核電重啟以及液化天然氣供應(yīng)條件逐步得到改善,將緩解區(qū)域燃料緊張狀況。

在這一定價背景下,新增煤炭需求增長主要集中在亞太地區(qū)依賴天然氣的電力系統(tǒng)。日本因政策調(diào)整和核電重啟重塑其發(fā)電結(jié)構(gòu)而成為需求增長的領(lǐng)頭羊;韓國和中國臺灣地區(qū)的煤炭消耗量增加則源于液化天然氣供應(yīng)中斷及核能發(fā)電量減少。

在東南亞地區(qū),越南、泰國和菲律賓為抵消更緊張的天然氣供需平衡,加大燃煤機(jī)組運行力度,從而增加了新增需求。

相比之下,由于電力部門天然氣滲透率較低,中國對海運煤炭的需求貢獻(xiàn)相對有限。

若沖突再度升級,在悲觀情景下,Rystad Energy估計,僅2026年,亞洲煤炭需求就可能增加約9000萬噸,近期內(nèi)累計需求將達(dá)到約1.9億噸,這顯著高于基準(zhǔn)情景水平。

盡管近期應(yīng)對措施的規(guī)模較大,但主要煤炭生產(chǎn)商并未采取裁撤大規(guī)模新煤礦項目或?qū)嵸|(zhì)性延長礦井壽命的行動,這與2022年俄烏戰(zhàn)爭后的時期形成了鮮明對比。

各國政府大多將近期需求的增長描述為應(yīng)急驅(qū)動的,反映了系統(tǒng)約束和管理供應(yīng)沖擊時靈活性有限,而非結(jié)構(gòu)性政策轉(zhuǎn)變。

需要監(jiān)測的關(guān)鍵信號是供給側(cè)的資金分配情況,如果嘉能可(Glencore)、必和必拓(BHP)、阿達(dá)羅(Adaro)或布米(Bumi)等大型生產(chǎn)商在新建礦山投產(chǎn)或重大壽命延長方面有任何實質(zhì)性舉措,則表明行業(yè)預(yù)期發(fā)生了更持久的變化。

目前,此類投資反應(yīng)仍較為有限,表明生產(chǎn)商仍將當(dāng)前狀況視為周期性問題而非結(jié)構(gòu)性問題。

責(zé)任編輯: 張磊

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號