![]() 煤炭

煤炭

![]() 煤炭

煤炭

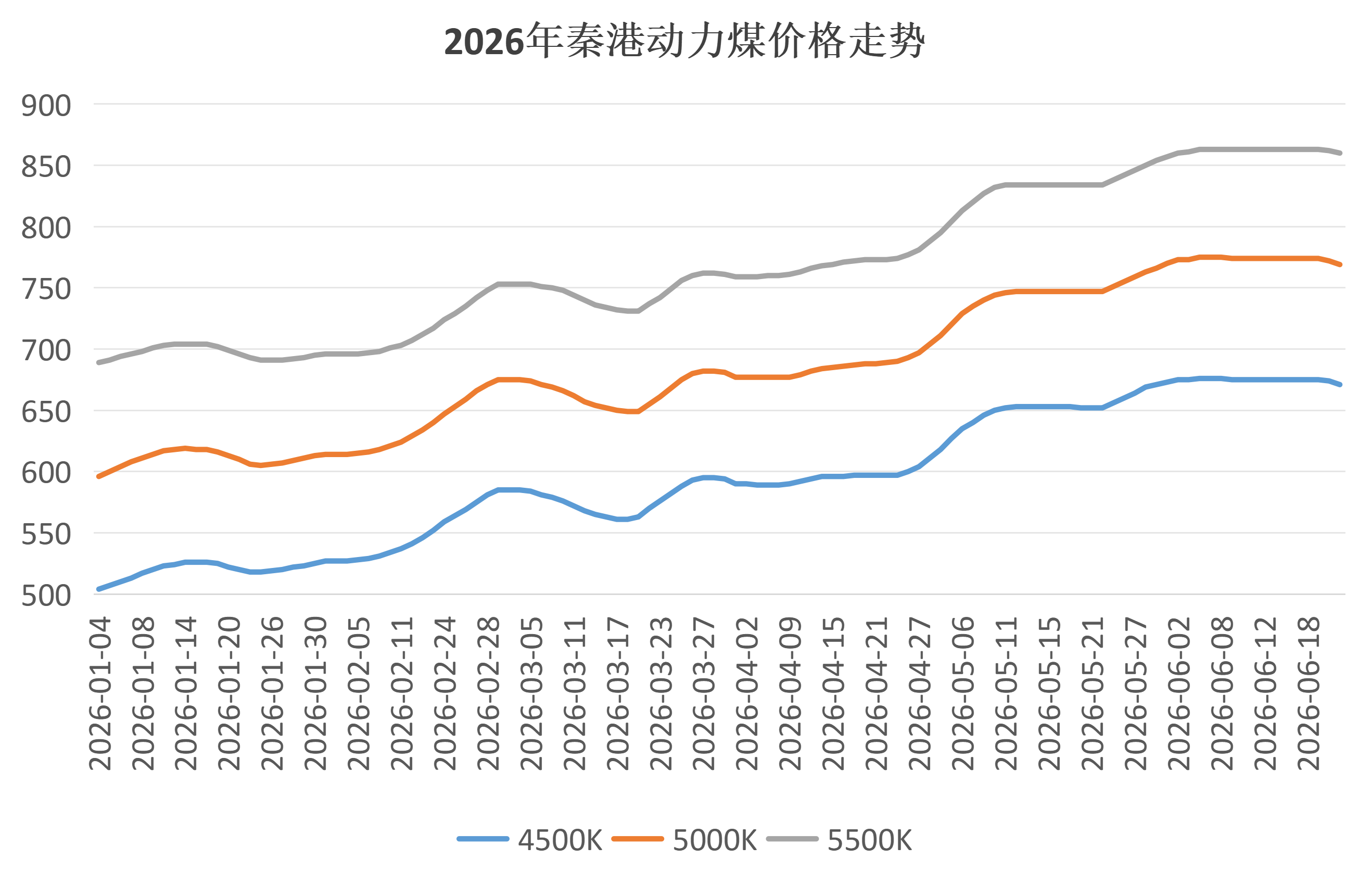

近期,動力煤市場呈現(xiàn)供需兩弱格局,價格窄幅震蕩。截至6月26日,北方港口5500大卡主流報價區(qū)間為855-865元/噸,實際成交重心較上周下移5元/噸左右,5000大卡報價約765元/噸,4500大卡約668元/噸,市場詢盤冷清,貿(mào)易商挺價意愿有所減弱。

1、水電出力持續(xù)偏強 火電負(fù)荷提升受限

入汛以來,長江流域來水充沛,三峽水庫出入庫流量維持高位,6月中旬起,全國水電日均發(fā)電量同比增幅超過20%。據(jù)氣象預(yù)報,未來一周西南地區(qū)東部至長江中游仍有明顯降雨過程,上游水庫蓄水充足,水電高發(fā)態(tài)勢有望延續(xù)至7月上旬。在此背景下,沿海地區(qū)火電機組調(diào)峰壓力減輕,六大發(fā)電集團沿海電廠日耗同比偏低約5%-8%,庫存可用天數(shù)穩(wěn)定在22天以上,終端被動補庫意愿不強,對市場煤的拉運保持剛性節(jié)奏。

2、化工、水泥用煤需求季節(jié)性走弱

進入6月下旬,北方夏季錯峰生產(chǎn)陸續(xù)啟動,水泥行業(yè)熟料線運轉(zhuǎn)率較月初下降近10個百分點,對無煙煤及貧瘦煤的采購量同步縮減。與此同時,煤制甲醇、尿素等化工品價格回落,部分企業(yè)陷入虧損,裝置開工率小幅下滑,化工用煤需求邊際走弱。非電行業(yè)整體對高價煤接受度有限,僅維持剛需采購,難以對市場形成有效拉動。

3、港口庫存結(jié)構(gòu)分化 優(yōu)質(zhì)高卡煤存在階段性緊張

當(dāng)前環(huán)渤海港煤炭庫存總量雖維持在2800萬噸左右,但結(jié)構(gòu)性問題突出,長協(xié)煤占比七成以上,可流通貿(mào)易煤中,高卡低硫品種因前期出貨較快,目前貨源偏緊,報價相對抗跌;而中低卡煤庫存充裕,議價空間較大。此外,大秦線日均發(fā)運量穩(wěn)定在120萬噸附近,呼局批車數(shù)未見明顯增量,進港資源以長協(xié)兌現(xiàn)為主,市場煤到港量有限,這在一定程度上限制了價格深跌空間。

綜合來看,短期內(nèi)水電強勢與工業(yè)需求疲軟形成疊加壓制,煤價下行風(fēng)險尚未出清,但高卡煤結(jié)構(gòu)性短缺及產(chǎn)地安監(jiān)常態(tài)化也提供底部支撐,預(yù)計7月上旬港口現(xiàn)貨價格將維持弱穩(wěn)運行,5500大卡價格中樞或下移至850元/噸附近。

責(zé)任編輯: 張磊

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號