![]() 新能源

新能源

![]() 新能源

新能源

近日,中國光伏行業(yè)協(xié)會發(fā)布年度系列報告——第二篇:2025年工業(yè)硅產(chǎn)業(yè)發(fā)展情況。

(一)2025年全球工業(yè)硅產(chǎn)業(yè)發(fā)展情況

2025年全球工業(yè)硅產(chǎn)能合計約為949.4萬噸,同比增長6.4%。從產(chǎn)能分布來看,中國、巴西、美國、挪威、法國、俄羅斯及德國仍是全球主要工業(yè)硅生產(chǎn)地,前十大生產(chǎn)國產(chǎn)能合計占全球總產(chǎn)能比重為95.6%。其中,中國工業(yè)硅產(chǎn)能占全球比重提升至83.0%,主導地位進一步鞏固。

(二)2025年我國工業(yè)硅產(chǎn)業(yè)發(fā)展情況

(1)國內(nèi)工業(yè)硅產(chǎn)能產(chǎn)量

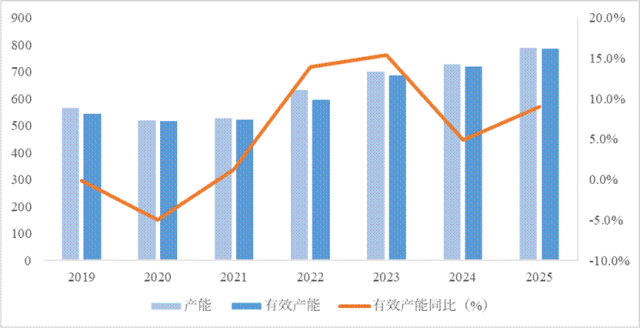

2025年底,我國工業(yè)硅總產(chǎn)能約為787.9萬噸。新增產(chǎn)能主要來源于前期規(guī)劃項目投產(chǎn)及一體化企業(yè)布局,以多晶硅及有機硅相關一體化企業(yè)為主。產(chǎn)能仍集中在西北、西南地區(qū),合計占比79.9%。

圖1我國工業(yè)硅產(chǎn)能總體情況(單位:萬噸)

數(shù)據(jù)來源:百川盈孚,2026.2

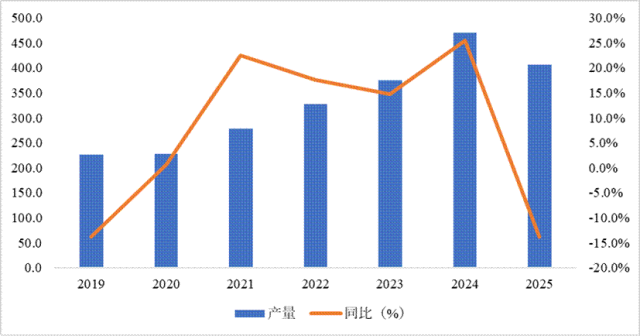

2025年,國內(nèi)工業(yè)硅產(chǎn)量為405.5萬噸,同比下降13.9%,較2024年出現(xiàn)明顯回落。主要由于2025年上半年工業(yè)硅價格快速下降,行業(yè)利潤空間持續(xù)收窄,多數(shù)企業(yè)陷入虧損,通過停產(chǎn)檢修等方式主動調(diào)節(jié)產(chǎn)出節(jié)奏。同時,下游需求支撐減弱,多晶硅行業(yè)進入產(chǎn)能調(diào)整期,有機硅、鋁合金等傳統(tǒng)領域采購意愿普遍偏低,社會庫存持續(xù)處于高位,進一步壓制了產(chǎn)量的釋放。

圖2 國內(nèi)工業(yè)硅產(chǎn)量變化趨勢(萬噸)

數(shù)據(jù)來源:百川盈孚,2026.2

(2)國內(nèi)工業(yè)硅表觀需求

2025年,國內(nèi)工業(yè)硅表觀消費量為334.7萬噸,同比下降16.6%,近5年來首次出現(xiàn)負增長。主要原因是下游需求結(jié)構(gòu)發(fā)生調(diào)整。隨著國內(nèi)光伏裝機增速從"高增長"階段逐步轉(zhuǎn)向"穩(wěn)增長",多晶硅行業(yè)面臨階段性產(chǎn)能過剩壓力,對工業(yè)硅的采購需求出現(xiàn)回落。傳統(tǒng)下游領域中,有機硅、鋁合金需求雖受新能源汽車等增長帶動保持一定韌性,但房地產(chǎn)行業(yè)景氣度下行對相關需求形成拖累。出口方面,2025年海外對工業(yè)硅需求相對穩(wěn)定,全年出口72.06萬噸,同比微降0.6%,基本持平。

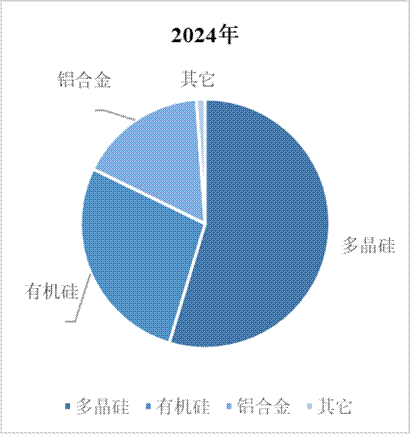

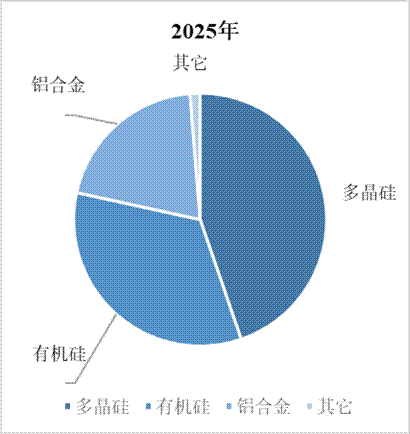

工業(yè)硅下游需求中,多晶硅、有機硅以及鋁合金領域?qū)I(yè)硅消耗較大。2025年,多晶硅消耗工業(yè)硅量為171.0萬噸,占比為45%,同比2024年下降10個百分點,但依然為主要消費領域;有機硅消耗工業(yè)硅128.8萬噸,占比34%,同比上升7個百分點;鋁合金消耗工業(yè)硅77.5萬噸,占比20%,同比上升3個百分點。

圖3 2024-2025年我國國內(nèi)工業(yè)硅消費結(jié)構(gòu)變化(萬噸)

數(shù)據(jù)來源:百川盈孚,2026.2

價格方面,2025年工業(yè)硅現(xiàn)貨價格呈現(xiàn)先回落、后回升、再震蕩的走勢。上半年,受下游多晶硅持續(xù)減產(chǎn)、高庫存壓制等因素影響,現(xiàn)貨價格持續(xù)下行,并于6月跌至年內(nèi)最低點。下半年,受宏觀政策預期改善等因素影響,工業(yè)硅價格迎來階段性修復。隨著產(chǎn)業(yè)鏈利潤回升,供需邊際改善,硅價轉(zhuǎn)為震蕩運行。展望2026年,國內(nèi)工業(yè)硅供需格局仍偏寬松,價格以承壓運行為主。

(三)2026年工業(yè)硅產(chǎn)業(yè)發(fā)展展望

(1)行業(yè)集中度進一步提高,一體化新增產(chǎn)能繼續(xù)布局

從行業(yè)集中度來看,2025年國內(nèi)工業(yè)硅行業(yè)集中度CR10=44.6%,相比2024年上升5.3個百分點,行業(yè)集中度進一步提高。龍頭企業(yè)保持領先地位,同時多家企業(yè)因新增一體化工業(yè)硅項目投產(chǎn),產(chǎn)能占比有所提升。近年來,行業(yè)新增產(chǎn)能主要來自一體化企業(yè)布局,以“工業(yè)硅–多晶硅”及“工業(yè)硅–有機硅”產(chǎn)業(yè)鏈一體化為主。目前,一體化產(chǎn)能多分布于具有能源、資源優(yōu)勢的區(qū)域,例如內(nèi)蒙古、新疆、甘肅、青海、寧夏、云南等地,已成為行業(yè)發(fā)展新趨勢

(2)工業(yè)硅行業(yè)邁向大爐型與綠色低碳發(fā)展

2025年,國內(nèi)工業(yè)硅行業(yè)持續(xù)向大爐型、全煤化工藝發(fā)展,行業(yè)整體生產(chǎn)效率顯著提升。大型礦熱爐功率高、熱量大、爐溫高,在降低電耗和物耗的同時,還便于實現(xiàn)機械化、自動化,單爐日產(chǎn)由50–55噸提升至60–70噸左右。隨著大爐型及一體化產(chǎn)能比例增加,以及落后產(chǎn)能的逐步升級改造,行業(yè)資源綜合利用能力不斷增強,生產(chǎn)過程更加節(jié)能環(huán)保,整體向低碳、綠色方向發(fā)展。在技術應用方面,余熱發(fā)電逐步推廣,大型礦熱爐企業(yè)幾乎均配備余熱發(fā)電系統(tǒng),通過利用余熱可有效降低綜合電耗并提升經(jīng)濟效益。整體來看,工業(yè)硅行業(yè)正呈現(xiàn)"大爐型、高效率、低能耗、綠色化"的發(fā)展趨勢,同時在政策、技術和企業(yè)規(guī)模驅(qū)動下,未來行業(yè)現(xiàn)代化水平和環(huán)境友好型特征將持續(xù)強化。

責任編輯: 張磊

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號