![]() 煤炭

煤炭

![]() 煤炭

煤炭

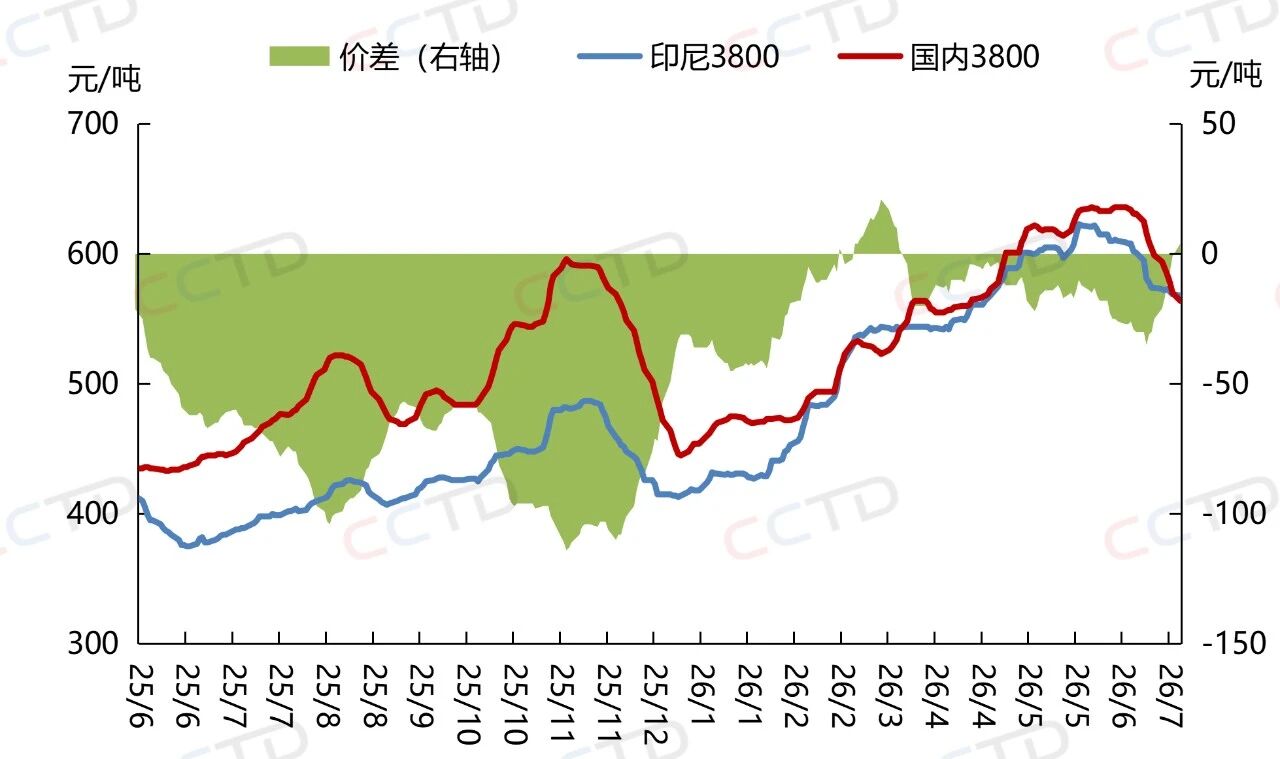

近期,印尼煤炭價格弱勢運行,需求端表現偏弱是直接原因,印尼煤的兩大買家中國和印度需求均有限。具體來看,中國國內電廠和港口庫存均較為充足,下游補庫不及預期,此外,進口煤價格優勢收縮甚至倒掛,進一步抑制終端進口煤采購意愿。印度雖遇高溫用電上升,但本土煤炭優先供給電廠,本土煤性價比高于進口煤,疊加雨季來臨,采購商持續觀望。而隨著天然氣性價比顯現,東南亞及東北亞動力煤市場交投也逐漸冷清。

印尼3800大卡動力煤與國內3800大卡動力煤價格對比

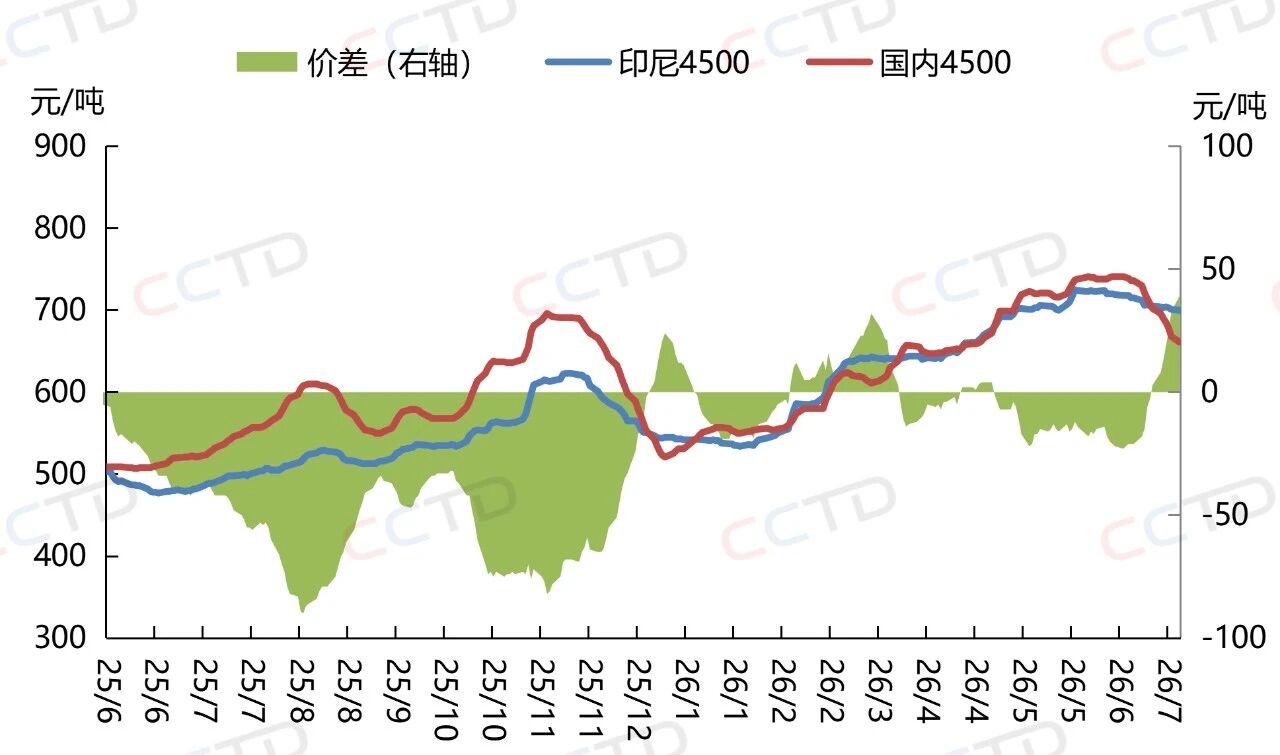

印尼4500大卡動力煤與國內4500大卡動力煤價格對比印尼煤供應端來看,由于本國電廠煤炭缺口較大,7月礦企優先保障本土電廠內銷,出口優先級下調,中小礦企配額不足、大型煤企產量分流國內。雖然長期來看印尼持續分流煤炭內銷,出口供給收緊將對煤價形成遠期支撐,但短期缺乏實際成交,礦商只能被動下調報價。因此,在需求整體偏弱的情況下,供應收緊對價格的托底作用有限。

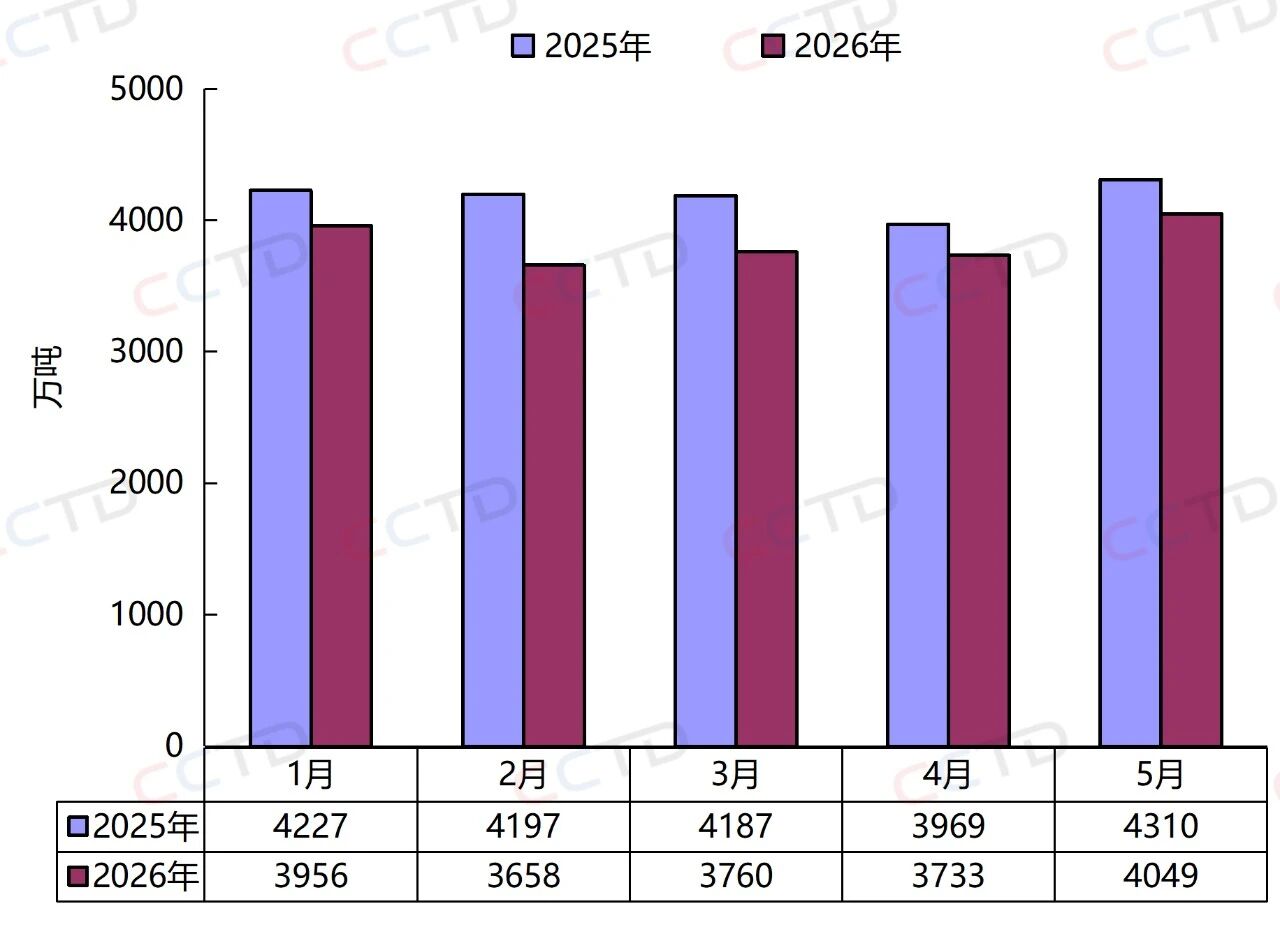

根據印尼統計局(BPS)最新數據,5月份,印尼煤炭出口量在前一月的基礎上明顯回升,但同比仍維持下降趨勢。5月份,印尼煤炭出口量為4049.3萬噸,同比下降6.0%,月環比增長8.5%。累計來看,2026年前5月印尼煤炭出口總量為1.92億噸,同比下降8.3%。

印尼分月煤炭出口量同比情況

分月來看,今年印尼煤炭出口量始終不及去年,主要是受政策影響。今年年初,印尼政府計劃把2026年煤炭產量目標從去年實際產量的7.9億噸減少到6億噸,同時把國內供貨比例從25%提到30%。但到了6月中旬,印尼能礦部正式宣布,短期內不會出臺全新煤炭出口限制政策,當前重點是通過落實既有監管規定,保障國有電力公司(PLN)的供應需求。同時,7月啟動生產配額(RKAB)修訂申報,截至7月31日,所有持證煤礦可提交增量申請;能礦部無明確審批時限,增量額度分批批復、總量嚴格管控。但是增量要優先匹配DMO 國內保供義務,企業必須足額完成25%國內保供、后續30%保供目標,否則不予新增配額。因此,市場一致預判整體新增額度十分有限,中小礦企配額增量極少,大型合規煤企增量空間相對更大,但不會突破去年實際產量。

短期來看,印尼煤炭生產配額調整對市場影響有限,印尼煤價的主要影響因素仍在于需求端表現。值得注意的是,近期廣西持續性暴雨,流域內多條河流維持超警戒運行狀態,干擾沿海港口船舶作業效率與內河煤炭中轉流通,華南地區港口庫存或將繼續走高,進一步拖累進口煤市場預期。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號