![]() 新能源

新能源

![]() 新能源

新能源

近日,中國(guó)光伏行業(yè)協(xié)會(huì)發(fā)布年度系列報(bào)告——第五篇:電池行業(yè)進(jìn)入產(chǎn)能理性調(diào)整階段。

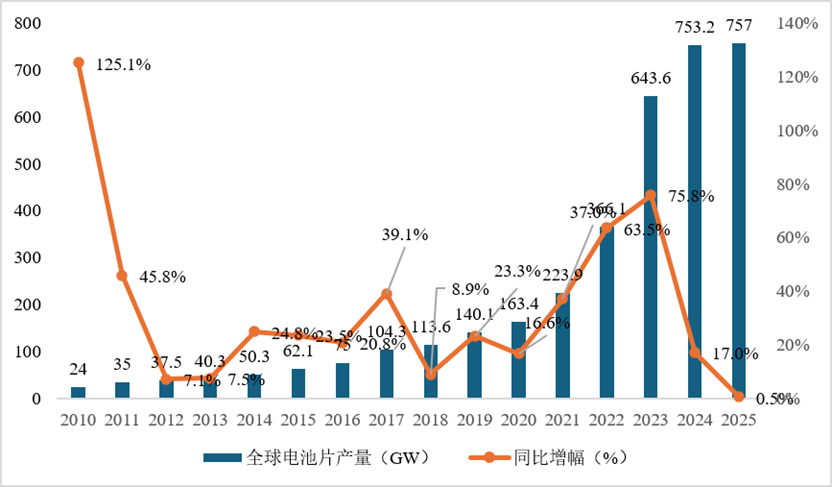

(一)全球電池產(chǎn)業(yè)發(fā)展情況

2025年,全球電池產(chǎn)能呈現(xiàn)局部擴(kuò)張、整體收縮的局面,以印度為代表的海外非東南亞地區(qū)產(chǎn)能持續(xù)擴(kuò)張,中國(guó)及東南亞四國(guó)產(chǎn)能加速收縮,需特別說明的是,產(chǎn)能的縮減并不意味著產(chǎn)線已報(bào)廢,其具體情形可能是產(chǎn)能處于階段性關(guān)停狀態(tài),亦或是相關(guān)資產(chǎn)正面臨減值計(jì)提等。

截至2025年底,全球電池總產(chǎn)能較上一年下降5.8%,全球電池總產(chǎn)量同比增長(zhǎng)0.5%,同比增幅進(jìn)一步回落。n型產(chǎn)能憑借其在效率、發(fā)電性能及綜合性價(jià)比等方面的顯著優(yōu)勢(shì),持續(xù)保持市場(chǎng)主流地位。

2010-2025年全球電池產(chǎn)量變化情況(單位:GW)

數(shù)據(jù)來源:CPIA,2026.5

2025年中國(guó)企業(yè)依然占據(jù)主導(dǎo)地位,全球前三十電池企業(yè)中鮮有外國(guó)企業(yè)身影。然而,由于供求關(guān)系階段性失衡,有效產(chǎn)能規(guī)模開始收縮,少量新增電池產(chǎn)能多集中于XBC方向,多數(shù)企業(yè)則選擇對(duì)原有產(chǎn)線進(jìn)行技改升級(jí)。

憑借完善的產(chǎn)業(yè)鏈條、豐富的人力資源以及成熟的技術(shù)與基礎(chǔ)設(shè)施等優(yōu)勢(shì),中國(guó)在亞洲乃至全球光伏電池領(lǐng)域均占據(jù)主導(dǎo)地位。除中國(guó)外,2025年亞洲其他國(guó)家光伏電池產(chǎn)能合計(jì)為113GW,主要分布于印度、越南、泰國(guó)、老撾、印尼等國(guó)家。

(二)產(chǎn)業(yè)發(fā)展特點(diǎn)

2025年,我國(guó)光伏電池行業(yè)進(jìn)入產(chǎn)能理性調(diào)整階段。TOPCon已完成對(duì)PERC的主流替代,企業(yè)持續(xù)加大提效改造投入;XBC占比提升,HJT占比回落,規(guī)模化推廣放緩。

海外產(chǎn)能分散化布局提速。面對(duì)貿(mào)易壁壘,企業(yè)積極開拓東南亞以外地區(qū),部分企業(yè)在埃及、土耳其投建產(chǎn)能,全球制造網(wǎng)絡(luò)更趨多元。

與此同時(shí),海外本土化產(chǎn)能擴(kuò)張對(duì)我國(guó)出口形成結(jié)構(gòu)性擠壓。美國(guó)、加拿大、歐洲、印度等地電池產(chǎn)能亦持續(xù)擴(kuò)張。隨著海外產(chǎn)能陸續(xù)釋放,對(duì)我國(guó)電池的直接進(jìn)口需求相應(yīng)收縮,出口面臨貿(mào)易壁壘與本地化替代的雙重壓力。

責(zé)任編輯: 張磊

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)