![]() 新能源

新能源

![]() 新能源

新能源

近日,中國光伏行業協會發布年度系列報告——第六篇:2025年,光伏組件產量首次同比下降,行業供需結構調整進入攻堅期。

(一)全球組件產業發展情況

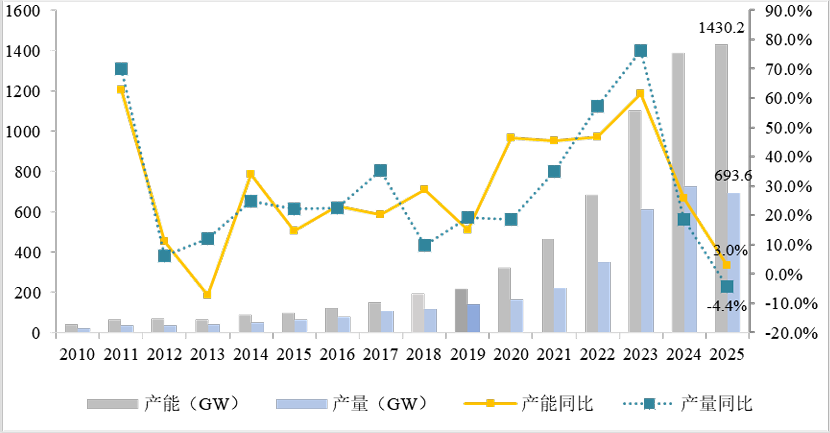

2025 年全球組件產能和產量分別達1430.2GW、693.6GW,同比分別增長3.0%、下降4.4%,產能增長相比2024年進一步放緩,產量首次出現下降。2025年國內光伏裝機再創新高,達到316.57GW,隨著新能源全面進入電力市場,預期短期將有所回調。國際市場方面,全球碳中和趨勢下,各國能源轉型大方向不變,歐洲市場已進入成熟期;美國市場受政策影響,具有一定不確定性;亞太等新興市場需求不斷釋放。長期看,全球市場依舊將實現穩步增長。

2025 年,從企業生產情況來看,組件環節產業集聚度出現分化。TOP5企業市場占有率提升0.8 個百分點,至48.2%。TOP10企業市場占有率下滑2個百分點,至64.3%。2025年前五大廠商產能合計總占比約37.8%,同比2024年下降6個百分點,前十大廠商產能合計占比約51.7%,較2024 年相比下降9.1個百分點。

(二)我國組件產業發展情況

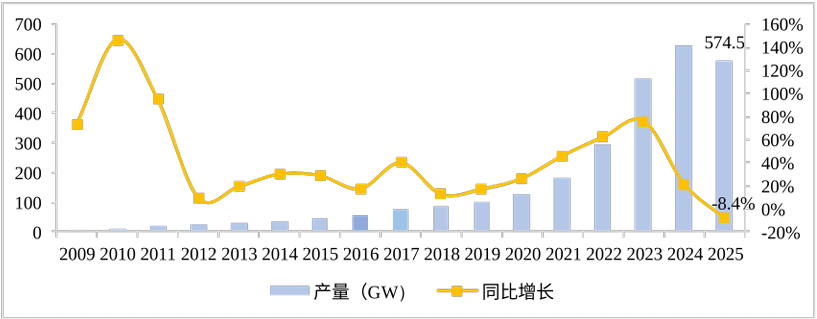

2025 年我國光伏組件產能、產量分別為1089.4GW、574.5GW,同比分別下降5.8%、8.4%,行業供需結構正在經歷深度調整。

(三)產業發展特點

一是2025年,組件功率進一步提升。n型技術疊加大尺寸硅片技術后將組件功率提升到了700W以上。目前頭部組件企業均有700W+級產品解決方案。后續TOPCon、HJT和xBC等n型電池效率的提升將進一步提升組件功率。

二是貿易壁壘持續從傳統關稅壁壘向本地化壁壘升級。美國方面,關稅層層加碼,壁壘全面升級。歐洲方面,2026年3月提出的《工業加速法案》(IAA)標志著歐洲政策發生質變,這一條款明顯針對中國產能出海歐洲。印度ALMM清單升級,強制電池本土化,推動光伏制造從組件環節向電池環節延伸,實現完整產業鏈的本土化。

三是國內企業持續布局海外市場。隨著美國《大而美法案》簽署生效、東南亞反傾銷終裁落地,中國光伏企業的全球產能開啟了新一輪布局。中東非地區埃及、阿曼、埃塞俄比亞、突尼斯等成為目標區域。

(四)產業發展趨勢

一是行業供需結構調整進入攻堅期。當前行業正經歷史上最嚴峻的系統性調整。在國家綜合整治“內卷式”惡性競爭和行業不斷加強自律的情況下,2025年行業整體供需情況有所改善,國內組件產能產量同比均下降,有效遏制了價格非理性競爭的局面。但在總體仍然供大于需的情況下,價格仍處于較低水平。2026年《政府工作報告》、《中華人民共和國國民經濟和社會發展第十五個五年規劃綱要》明確提出,綜合運用產能調控、標準引領、價格執法、質量監管等手段,深入整治“內卷式”競爭。

二是產業發展進一步提質升級。技術和安全標準提升,及節能監察工作部署將加速破解行業“內卷式”惡性競爭。隨著下一步《晶硅光伏組件和逆變器能效限定值及能效等級》、《光伏組件安全要求》、《光伏組件銘牌標識要求》等強制性國家標準正式發布,針對光伏組件等重點產業鏈開展專項節能監察,以及在市場對高效產品需求的推動下,組件產品將加快迭代升級。

三是光伏組件進一步呈現場景化趨勢。光伏組件應用場景不斷細分,差異化價值進一步放大,推動行業針對各類典型應用場景推出適配的專用產品解決方案,提升終端使用體驗,解決實際痛點,包括輕質組件、防積灰組件、防眩光組件、加油站組件、海光組件、沙戈荒組件等。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號