![]() 煤炭

煤炭

![]() 煤炭

煤炭

據路透社(Reuters)6月25日發布的消息,亞洲海運動力煤進口反彈,中國增加進口采購以彌補國內產量的相對疲弱,日本和韓國則在美國以色列對伊朗的戰爭余波中尋求能源安全。

據商品分析機構克普勒(Kpler)稱,2026年6月,亞洲動力煤進口量反彈預計達到7737萬噸,較5月的6839萬噸增加13.1%,較去年同期的6324萬噸增長22.3%。

此輪亞洲煤炭進口增長,更主要是由日本和韓國進口增加推動。因為這兩個發達經濟體具備在煤炭和液化天然氣之間切換最便利的條件。

2月28日,美國、以色列聯合對伊朗發動攻擊后,德黑蘭實際關閉了霍爾木茲海峽,由此擾亂了全球約五分之一的液化天然氣(LNG)供應。

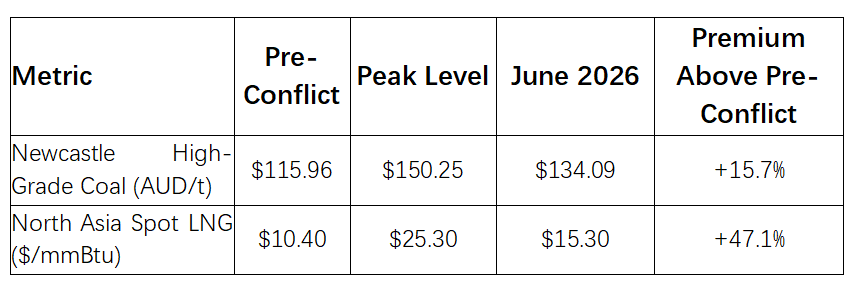

這也導致北亞地區液化天然氣(LNG)價格大幅上升。每百萬英熱單位(mmBtu)的價格從2月27日當周的10.40美元飆升至3月20日的25.30美元。到截至6月19日當周,價格又已回落至每百萬英熱單位15.30美元,仍比戰前水平高出了47%。

澳大利亞紐卡斯爾港的高品質煤炭價格也大幅上漲。自戰爭沖突爆發以來,價格從每噸115.96美元上漲了30%,到6月中旬達到150.25美元的峰值。

“全球煤炭”(GlobalCOAL )周三將煤炭價格評估為每噸 134.09 美元,較戰前水平高出 15.7%。

自伊朗戰爭爆發以來,動力煤的價格一直低于液化天然氣。這種動態變化可以從國際貿易流通量中看出。

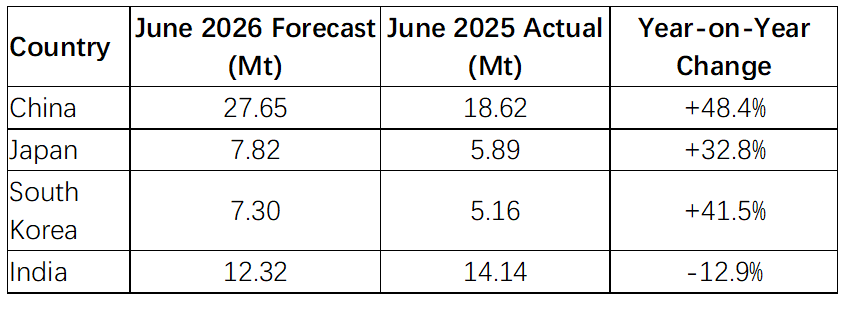

Kpler預計,作為全球第三大煤炭進口國的日本,6月動力煤進口到港量將達到782萬噸,已連續第三個月增長,較去年同期的589萬噸增長33%。

韓國6月的動力煤進口量預計達到730萬噸,為今年1月以來最高水平,較2025年同期的516萬噸增長41%。

中國也恢復了增加煤炭進口。Kpler預計,作為全球最大的煤炭買家,中國將增加動力煤進口采購量。6月份預計將有2765萬噸海運動力煤到進口港,創下六個月以來的新高,較2025年6月的1862萬噸增長48%。

中國的煤炭進口增加倒與伊朗戰爭沖突無關,而是更多地反映了國內市場動態。國內市場火力發電的需求強勁與煤炭產量相對疲弱形成碰撞。根據官方數據,以煤炭為主的中國火力發電量5月增長2.1%,前5個月累計增長3.4%。5月煤炭產量較上年同期下降1.7%,達到3.9722億噸。前5個月煤炭產量為19.8億噸,同比下降0.3%。

在發生一起致82人死亡的致命礦難后,中國開展了更為嚴格的安全生產檢查,導致了國內產量下降和市場價格上升。

秦皇島本周動力煤價格上漲至每噸860元(合126.28美元)。這是自2024年10月以來的最高水平。這一價格使低質印尼煤和中質澳大利亞煤與中國國內煤炭相比具有一定的競爭力,可能激勵電力公司增加海運煤進口。

印度是世界第二大煤炭進口國,但其今年以來的煤炭采購量并未增加。6月份海運動力煤進口到港量預計為1232萬噸,與5月份的1227萬噸基本持平,但低于去年同期的1414萬噸。

盡管今年印度國內煤炭產量難以增加,但印度電力生產商不太可能因價格上漲而購買更多進口煤炭。

相反,印度正依賴其煤炭儲備,并加大對可再生能源發電的投入。前5個月可再生能源發電量較2025年同期增長29.3%,占全國總發電量的17.9%,創歷史新高。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號